“Para el propósito de valuación, no hay tales cosas como el Balance General y Estado de Resultados. Más bien, es el modelo de la tienda de la esquina, en el cual, el indicador de éxito más seguro es la caja con todo el dinero rebalsándose”. Stewart, Bennett: “ The quest for value”, Harper Business, 1991

Si el objetivo de todo financiero es el aumento de la riqueza de la empresa -o de los dueños de la empresa-, entonces muchas empresas han mal aplicado las funciones del contador y del financiero dentro sus organizaciones, el primero termina haciendo las funciones de ambos y el segundo queda fuera de la foto, dejando de esta manera el área financiera incompleta.

Se tendrían que entender las funciones y finalidades de cada cual antes de tomar la decisión de rechazar/aprobar a uno o el otro.

En este sentido y de cara a la claridad de las funciones se podría definir la función de la contabilidad como “el ejercicio de control y servir de apoyo en la toma de decisiones: Su producto final son los Estados Financieros…”. Mientras que la función de las finanzas es la de “encargarse de centralizar maneras en la que los directivos de las empresas pueden generar un mayor valor con sus decisiones financieras.

Cualquier libro de principios de finanzas corporativas específica las tres funciones principales de todo financiero: decisiones de inversión; en dónde y en qué invertir, decisiones de financiamiento; cómo financiar esas inversiones y decisiones de dividendos; cómo y cuánto entregar del beneficio de esas inversiones.

Si lo que se quiere es el “dinero rebalsándose” entonces el financiero, dentro de sus funciones, debe considerar otras seis actividades: 1. Crecer la empresa lo más rápido posible, 2. Mejorar los rendimientos, 3. Mejorar el flujo de caja , 4. Obtener apalancamiento de los bancos, 5. Proveer liderazgo y dirección en toda la empresa y 6. Ser Integrador de valor.

De acuerdo a las conclusiones de la investigación de IBM, El nuevo integrador de Valor: del Global Chief Financial Officer Study: las respuestas de más de 1.900 CFO´s de todo el mundo no dejan lugar a dudas: las organizaciones mejor situadas para integrar valor a nivel empresarial superan a las demás en la eficacia de su área financiera y en conocimiento empresarial.

Siendo tan importante la función del financiero dentro la empresa es curioso ver que muchas organizaciones, en su mayoría pequeñas, solo cuentan con la función contable y fiscal, esto ha logrado satisfacer sus necesidades inmediatas, dejando en un segundo plano la estrategia de largo plazo, la creación de riqueza.

“El inversionista que más capital acumula es el que logra el mayor rendimiento de capital y la mayor velocidad de crecimiento”.

Siguiendo con esta línea de pensamiento observe el siguiente ejemplo.

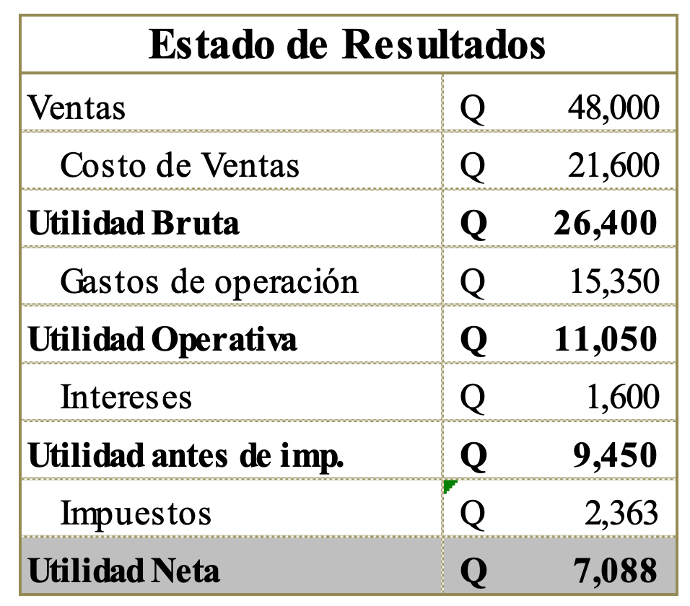

Según estos datos, la utilidad neta de la empresa es de Q. 7,088 (14.77% sobre ventas).

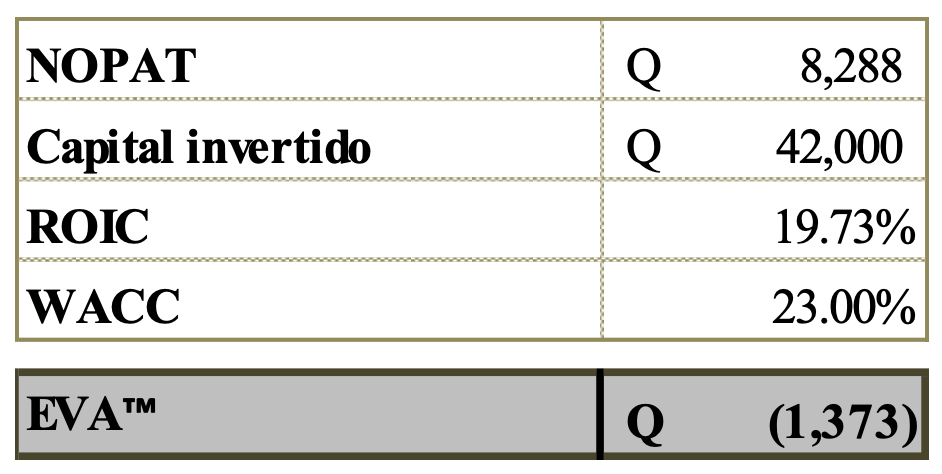

¿Atractivo? Si considera las utilidades y asume que las tiene en efectivo y no tiene ningún costo, sí, pero, ¿aumentó su riqueza?, en este caso, si lo medimos a través del EVA™, su riqueza no aumentó, al contrario, la está disminuyendo por .un monto de Q. 1,373.00

¿Atractivo? Si considera las utilidades y asume que las tiene en efectivo y no tiene ningún costo, sí, pero, ¿aumentó su riqueza?, en este caso, si lo medimos a través del EVA™, su riqueza no aumentó, al contrario, la está disminuyendo por .un monto de Q. 1,373.00.e ningún costo, sí, pero, ¿aumentó su riqueza?, en este caso, si lo medimos a través del EVA™, su riqueza no aumentó, al contrario, la está disminuyendo por .un monto de Q. 1,373.00.

Si usted fuera dueño de esta empresa la probabilidad de recibir algún dividendo sobre sus utilidades sería muy baja.